Familjens vardag: ekonomi, mat och hållbara val

Att man får ett barn till familjen är en stor livsförändring. Alltid när det sker livsförändringar så lönar det sig att stanna upp och ta reda på hur det påverkar din ekonomi och vardag. I den här artikeln går vi igenom vad man kan tänka på som ny förälder.

Det är mycket som påverkas i din vardag som ny förälder. Utöver att din ekonomi påverkas sker det förändringar i hur familjen äter när en ny familjemedlem sitter med vid matbordet. Du ställs också inför nya utmaningar som konsument när barnet ska kläs och leksaker och andra tillbehör ska införskaffas. I den här artikeln ger vi heltäckande information och vidareläsning på sådant som vi tror att du kommer att ha nytta av som förälder. Vår strävan är göra din vardag enklare att hantera, då kan du koncentrera dig på det viktigaste: den nya familjemedlemmen.

Läs gärna vår broschyr Handbok för Familjens hållbara vardag här

Familjens ekonomi

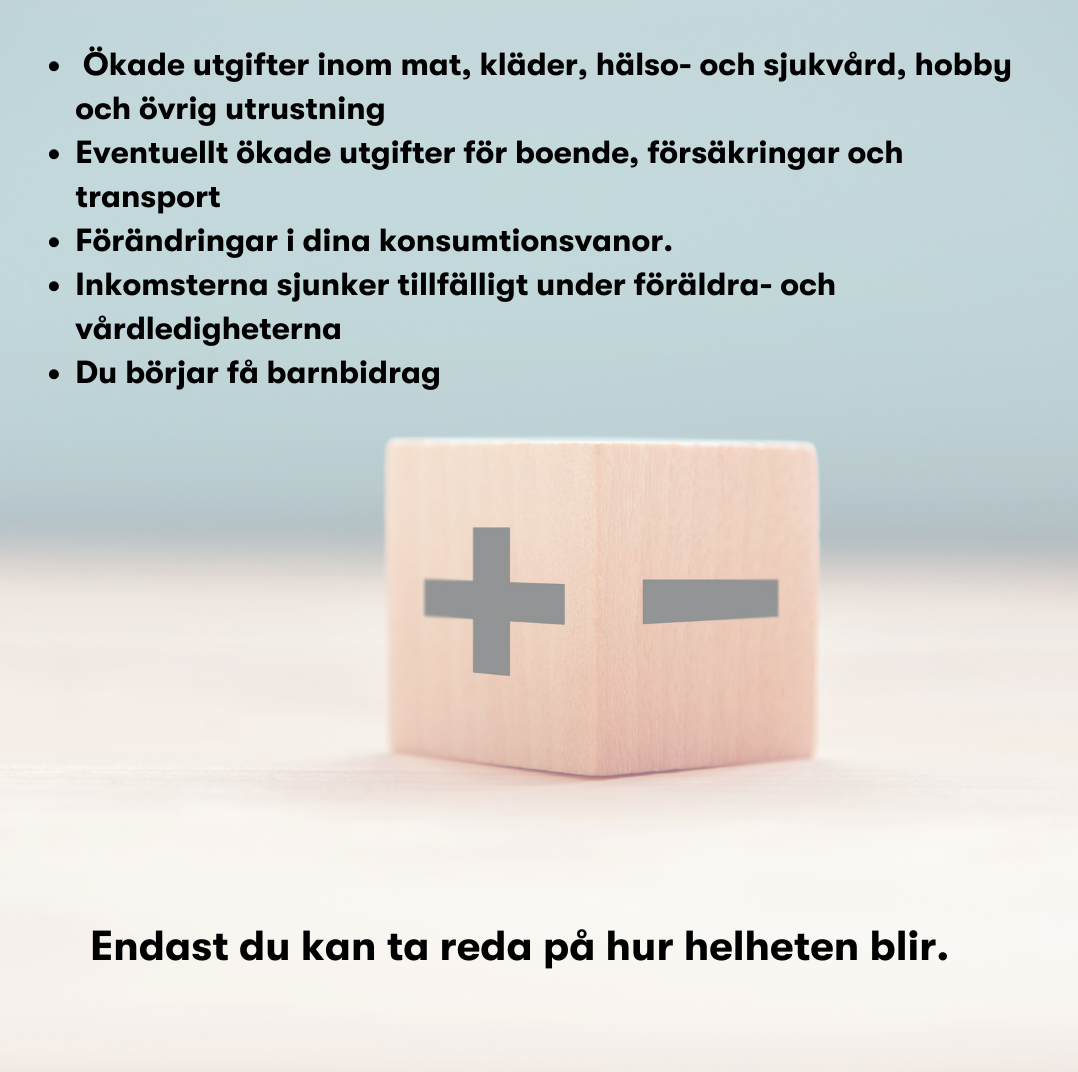

Exakt hur din ekonomiska situation kommer att se ut som förälder kan bara du veta. Det är därför viktigt att du tar reda på, räknar och planerar för hur din vardag kommer att se ut. Hur mycket kommer du att få i föräldraledighetspenning? Hur mycket uppskattar du att de månatliga kostnaderna kommer att ändras? Hur kommer du att konsumera som föräldraledig och som förälder? Hur mycket får du barnbidrag?

Planering av ekonomin

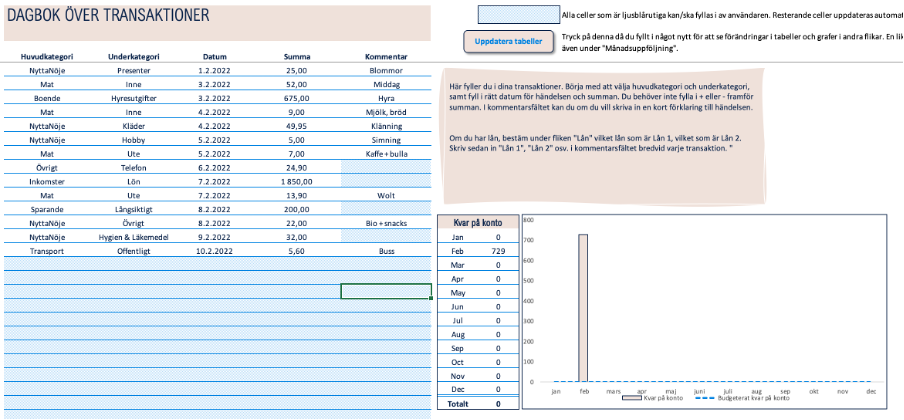

Det lönar sig att i god tid börja planera för den nya situationen och göra en budget. Reservera gärna några timmar för att gå igenom hur familjens inkomster och utgifter kommer att se ut under de närmaste åren. Senast när det blir tillökning i familjen är det en god idé att ta i bruk en budget. Budgeten är ett verktyg som hjälper dig att planera vardagen och dina utgifter. Utan en budget kanske inte pengarna räcker till och du känner oro i vardagen. Budgeten ger dig däremot kontroll, och hjälper dig dessutom att spara i kostnader i vardagen. En budget ska vara realistisk och det lönar sig att fundera på om du vill använda en Excelbudget, en app eller en i pappersformat. Inget sätt är bättre än annat, men antagligen finns det ett verktyg som passar bäst för just dig och dina behov.

Du hittar Marthas budgetbotten i Excel och pappersformat nere i artikeln.

Men måste man faktiskt budgetera…?

Måste och måste. Tänk så här: du måste planera dina ekonomi. Finns det något annat sätt att planera din ekonomi än genom att budgetera?

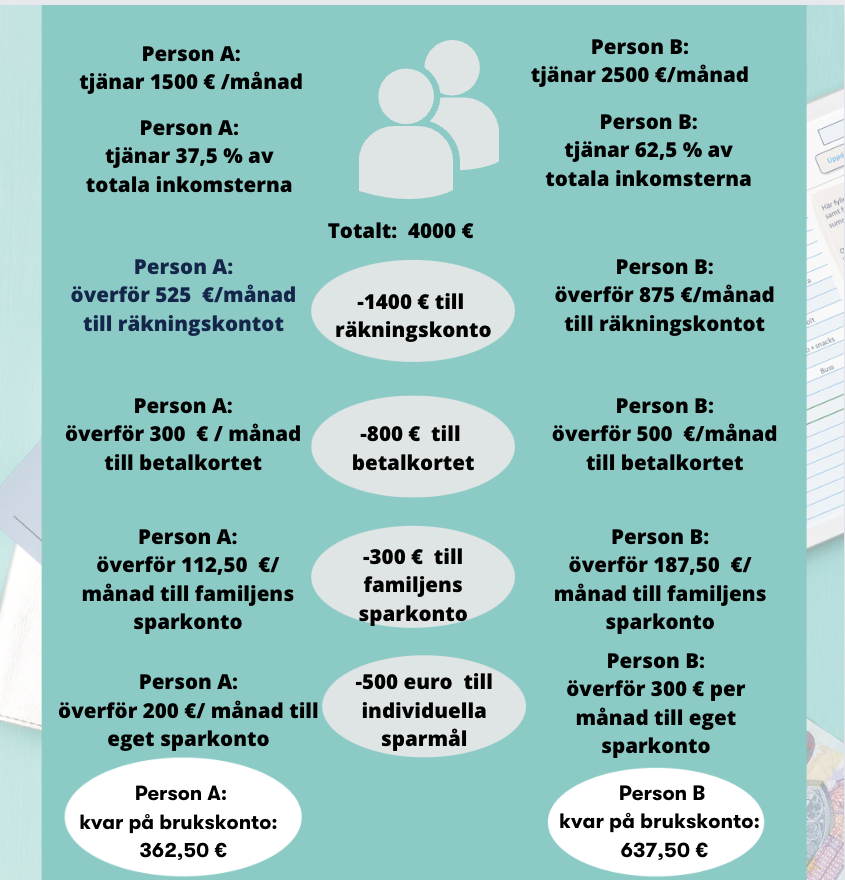

Här presenterar vi ett alternativt sätt att planera sin ekonomi, som vi tycker att passar bra också för familjen, nämligen att budgetera genom konton.

Metoden att budgetera genom konton bygger på att föra budgeterade medel över till andra konton, och så att säga bestämma vad pengarna ska användas för. Grundtanken är att det inte ska finnas mycket pengar på brukskontot, endast sådant som är oförutsett och obudgeterat. Pengarna förs över genast när de kommer in, gärna genom automatiska överföringar.

Ett förslag på hur man kan budgetera med konton i familjen:

1. Ett räkningskonto. Dit betalas in en summa varje månad. Från detta konto betalas t.ex. boende, el och vatten, familjens inköp på nätet, försäkringar och övriga fakturor som berör hela familjen. Om det finns två vuxna i familjen så ska båda ha tillgång till det kontot. Man kan isåfall betala in samma summa på kontot, eller olika summor beroende på hurudana ekonomiska förutsättningar man har.

2. Ett gemensamt betalkort. Med ett gemensamt betalkort, till vilket båda betalar in en viss summa varje månad kan man betala i matbutiken och i övriga butiker när man köper sådant som berör barnet eller familjen.

3. Ett eller flera sparkonton. Beroende på hur behovet ser ut kan man överföra en summa till ett eller flera sparkonton. Det kan handla om kortsiktiga och långsiktiga sparmål som antingen är individuella eller gemensamma.

Tänk på att:

- För att systemet med konton ska fungera så behöver du ha koll på vad er vardag kostar i medeltal. Räkna därför ut på årsnivå vad er vardag kostar. Detta för att summan som ska föras in på kontona också ska täcka sporadiska, men betydande utgifter som t.ex. försäkringar. Dela sedan summan med 12.

- Håll ett öga på avgifterna för systemet: det ska gärna vara billigt eller till och med kostnadsfritt att öppna de olika kontona och ha kort till dem

- Uppdatera summorna som förs över när något i livet förändras, det kan handla om att inkomsterna eller utgifterna förändras i någon riktning

Inkomsterna sjunker

När ni beaktar familjens inkomster kan man ta hjälp av räknare på FPA för att få en klar bild av hur inkomsterna kommer att förändras. Tänk på att också skatteprocenten ofta kräver en justering inför familjeledigheten. Bekanta er gärna med olika modeller för att ta ut föräldraledigheterna och var öppna för att tänka om. Också eventuella semesterdagar och förkortad arbetstid vid återgången till arbete lönar sig att ta i beaktande när man planerar för framtiden.

Utgifter i familjen och hur man kan påverka dem

Det lönar sig att se över vad familjens utgifter är och dela upp dem i behov och begär. Det är vanligt att man är tvungen att göra förändringar i sina utgifter då inkomsterna sjunker, och då är det viktigt att kunna identifiera vad som är det första man kan avstå i från. De största utgifterna i en familj brukar vara boende, mat och transport, om man rör sig med bil. Om man äger sitt boende och har bostadslån kan man överväga amorteringsfritt på sitt lån under föräldraledigheterna ifall det behövs. Tänk ändå på att då minskar inte ditt lån. Bilen kan ställas på ståförsäkring under eventuella perioder som den inte används, och vi kan sträva efter att minska på dess användning enligt förmåga, men i övrigt utgör bilen en fast kostnad som vi inte desto mera kan påverka. Vad gäller mat så kommer den utgiften alltid att finnas i familjen, men vi kan påverka dess storlek genom att planera våra måltider och genom våra vardagliga vanor. Vi går in närmare på familjens mat och konsumtion längre ner i artikeln.

Parförhållande och ekonomi

Det är viktigt att det finns en balans i förhållandet, också vad gäller det ekonomiska. De flesta av oss mår bra av en känsla av trygghet och frihet, vilket är starkt relaterat till vår ekonomiska självständighet. I värsta fall kan brist på ekonomisk frihet i förhållandet betyda att man inte vågar ta beslut gällande sin vardag, att man kontrolleras eller att man inte vågar göra större förändringar som att avsluta förhållandet eller flytta.

Det är vanligt att en av föräldrarna tar ut en större del av familjeledigheterna. Detta påverkar den förälderns ekonomi i och med att inkomsterna sjunker, karriärutvecklingen och löneutvecklingen tar paus, men också att den kommande pensionsnivån påverkas. Därför är det viktigt att ta reda på hur den egna situationen kommer att påverkas av föräldraledigheten och fatta informerade beslut. När man har kunskap om hur mycket ens ekonomi påverkas kan man också fundera på hur bortfallet eventuellt kan kompenseras.

Hur kompensera inkomst- och pensionsbortfall

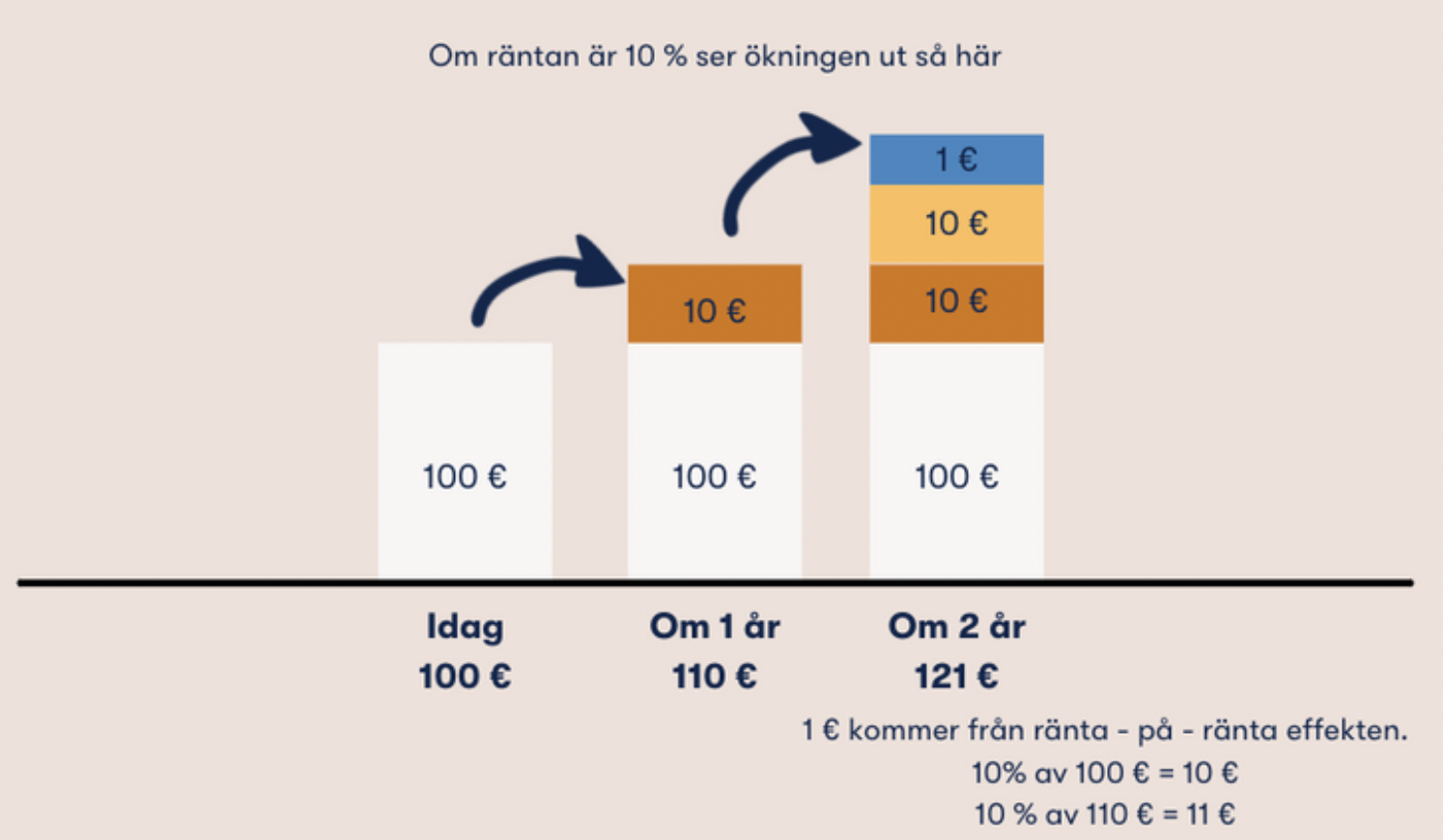

Genom att separat spara och placera en summa pengar åt den person som har lidit av ett inkomstbortfall så säkerställer man en trygg framtid och ålderdom åt bägge föräldrarna. Pengarna får gärna placeras, på så vis drar man nytta av ränta på ränta-effekten. Ränta på ränta-effekten innebär att man får ränta på redan intjänad ränta och gör att kapitalet växer snabbare än utan ränta. Det innebär att det räcker med en mindre summa pengar för att få ett högre slutresultat.

Hur mycket ska man kompensera?

Vi får ofta frågan hur mycket det är rimligt och lämpligt att kompensera. Det är svårt att ge ett enkelt svar på den frågan.

Summan påverkas av:

- Hur mycket pension man går miste om. Det är främst under vårdledigheten som man går miste om pension, men också föräldraledigheten påverkar. Du kan läsa mera om föräldraledigheter och pension här, samt använda en räknare för att kontrollera just din situation: https://www.tyoelake.fi/sv/hur-stor-blir-pensionen/pension-for-familjeledigheter/

- Hur mycket lön man går miste om under ledigheterna. Här borde man i beaktande både reellt lönebortfall och eventuell löneutveckling som uteblir. I detta finns också svårigheten i att man inte alltid kan veta hur löneutvecklingen skulle ha varit utan föräldraledigheter.

- Hur de kompenserade pengarna placeras och hur de avkastar. Det går att använda sig av historisk utveckling för att få en uppfattning om hurudana summor det kan röra sig om, men ingen kan sia om framtiden.

Så hur ska vi göra…?

Millimeterrättvisa är omöjlig att nå och kanske inte ens alltid eftersträvansvärd. Kontrollera iallafall hur mycket din pension påverkas av ledigheterna, för att få en uppfattning om hurudana summor det rör sig om. Om din pension t.ex. kommer att vara 30 euro lägre per månad så kan du tänka att det rör sig om ca 9 000 euro i rent bortfall. Genom att placera 100 euro i månaden under två år (2400 euro totalt) och investera dessa pengar skulle summan uppgå till 10 373 euro om 30 år, förutsatt att det placerade kapitalet avkastar i medeltal 5 % om året. Vi har inte då beaktat inflation, men tankesättet kan iallafall ge en fingervisning om hurudana summor det är fråga om.

Tänk också på att genom att dela på föräldraledigheterna så löser man naturligt på problemet med olika storlek på pensionen.

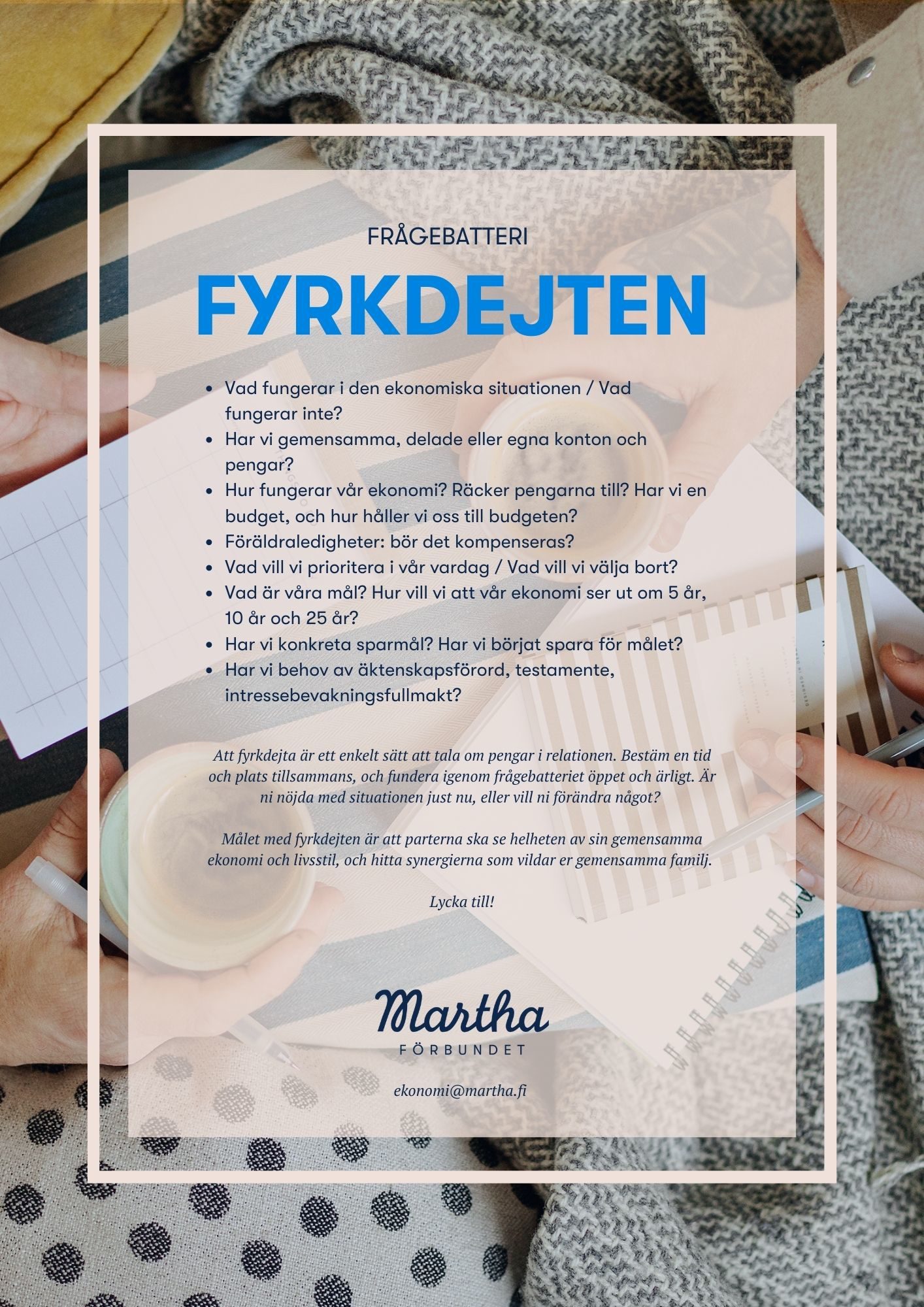

Fyrkdejta!

Att fyrkdejta i familjen är att på ett medvetet och och planerat sätt prata om pengar med partner. Boka in en trevlig stund för att fyrkdejta och gör det till ett trevligt tillfälle för att prata i lugn och ro, dels om pengar men också om era målsättningar. Det kan handla om att se över behov av att uppdatera budgeten, fundera på sina sparmål och diskutera behov av juridiska dokument.

Vi har gjort upp ett förslag på frågor som kan vara aktuella att fyrkdejta om.

Konsumtion i barnfamiljen

Vi kan se över vår konsumtion, både för vår egen del och vad vi köper till barnet. Fundera på vad som behövs och vad ni klarar er utan. Tänk på att många saker som kan behövas i barnfamiljen är i intensiv användning under en kort tid, för att sedan inte längre behövas. Fundera därför på vad som lönar sig att köpa nytt, vad som kan köpas begagnat och vad som kan hyras eller lånas. Vissa saker som du kan behöva ibland eller under en kort tid, som resevagn, resesäng eller vagga kan hyras. Det är billigare än att köpa nytt, samtidigt som du kan hålla i åtanke att om du hyr en resevagn några gånger så blir det kanske billigare att köpa en begagnad. Samtidigt ska allt som du köper också förvaras och i något skede behöver du också bli av med sakerna. Marknaden för begagnade barnprylar är enorm, vilket är en bra sak för köparen, samtidigt som en säljare kan märka att bra prylar till rimligt pris ändå inte hittar sin köpare.

Barnens garderob

Det är många uppgifter som hör till att ta ta hand om barnens garderob. Om ni är två föräldrar i familjer kan ni fundera på hur uppgifterna fördelas.

- Ha koll på storlekar

- Ha koll på vad som finns och vad som saknas

- Göra prisjämförelser och efterforskningar kring kvalitet

- Köpa kläderna (begagnade och nya)

- Reparera kläder

- Borsta och rengöra skor, ta bort fläckar från kläder

- Tvätta, hänga upp och sätta på sin plats

- Skaffa eventuell temaklädsel

- Skaffa eventuell festklädsel

- Packa ner kläder för resan/till dagis/på utflykten

- Sortera bort för små kläder: ge vidare, spara, sälja

Begagnade kläder och prylar åt barn hittas både på fysiska second hand butiker, på försäljningssidor på nätet och i Facebooks lokala grupper och via bekanta. Tveka inte heller att fråga vänner och bekanta om de har något som de behöver, eller om du i din tur har något som du kan låna ut, ge vidare eller sälja.

Priserna varierar beroende på var och hur du handlar: ofta kan priserna i en specialiserad second butik för barn vara högre än i en allmän second hand butik. På samma sätt kan också varorna på en second hand butik på nätet vara något dyrare än om man köper från en fysisk butik. För den som trivs med att botanisera i fysiska second butiker och har tid och vilja att söka efter just de rätta skorna i rätt storlek görs säkerligen de bästa fynden där. Också i Facebookgrupper och på Marketplace är det ofta billigt att köpa barnkläder och prylar. För den som däremot inte vill sätta tid på att gå i butiker kan däremot second hand butiker på nätet vara ett enklare, men något dyrare alternativ.

Överväg också rotation som ett alternativ: passa på att byta leksaker, prylar och kläder med vänner och familj. Speciellt vad gäller leksaker så är rotation ett bra alternativ då de tar plats och sällan roar speciellt länge.

Några enkla tips för att köpa och sälja begagnat:

- Ha koll på storlekar och mått. En lista i telefonen med barnets aktuella mått är bra att ha.

- Var förutseende. Du är inte ensam om att vilja köpa vattentäta kängor i september och vinterskor i november. Marthaförbundets devis brukar vara handla i säsong – men det gäller bara livsmedel. Vad gäller kläder och saker är det ofta bättre att handla utanför säsong.

- När du hittar en försäljare som säljer produkter i din smak och till bra pris kan du passa på att fråga om hen har mera att sälja, eller be att hen tar kontakt i framtiden när det dyker upp saker till försäljning.

Kemikalier och klimat

Utöver att du sparar pengar när du köper begagnat så sparar du också klimatresurser när du undviker att köpa nyproducerat. Men du sparar också i kemikaliebelastning. Kläder behandlas alltid med antimögel medel och andra kemikalier. När kläderna har blivit tvättade några gångar har den belastningen tvättats bort. Med andra ord så minskar du mängder kemikalier i barnets omgivning när du köper begagnade kläder.

Här kan du läsa mer om kemikalier och leksaker: https://www.martha.fi/vardagsk...

Reparera och ta hand om familjens tillhörigheter

Vi ska också sträva efter att ta hand om de ägodelar som vi har. Barnkläderna håller längre i bra skick om du så snabbt som möjligt tar bort fläckar, t.ex med galltvål. Också solen är effektiv för att ta bort fläckar på vita kläder. Hål på byxornas knän är mer än vanligt. Det billigaste sättet är då att klippa lagningslappar av avlagda klädesplagg. För den som inte gillar att sy är så kallade limlappar (vaatelaastari) ett dyrare, men snabbt och behändigt sätt att lappa kläderna.

Ta som vana att tvätta och vårda kläderna vid säsongsbyte. En skoborste är bra att ha i tamburen för att snabborsta skor och hålla smutsen ute. Ytterkläder och skalkläder lönar sig att torka av med våt trasa istället för att tvätta i maskin, det sparar på klädernas hållbarhet.

Här kan du se hur man lappar med limlappar:

Tillsammans i matvardagen

Att samlas kring mat är ett bra sätt att umgås tillsammans, att koppla av och få ett avbrott i vardagen. Måltiden är viktig särskilt för barnen eftersom det skapar trygghet i vardagen då barnen vet att åtminstone då så får de umgås med familjen. Att laga maten tillsammans bidrar också oftast med att alla uppskattar maten och att lära sig nya metoder och att använda olika råvaror.

När det gäller vardagsmaten så har menyn en tendens att bli lite ensidig ibland och det blir ofta samma rätter som byts av varandra. Därför är det bra att emellanåt testa på lite nya recept för att få variation. Skriv gärna ner en lista på olika recept som du brukar göra. Då har du något att utgå ifrån när fantasin tryter. Tänk på att särskilt för barn kan det ta tid att vänja sig vid nya maträtter och smaker så ge inte upp direkt ifall det inte är någon hit första gången utan servera maträtten flera gånger istället.

Vi finländare äter överlag för lite vegetabilier som innehåller mycket vitaminer, mineraler och fibrer som vår kropp behöver för att må bra. Det kan vara bra att reflektera över sitt eget och sin familjs intag av vegetabilier. Får du i dig fem nävar varje dag? Här följer några tips:

- Ät grönsaker, bär eller frukt vid varje måltid.

- Servera grönsaker som förrätt i väntan på maten.

- Servera grönsaker i bitar. Barn tycker om att veta vad de äter och då ni serverar större bitar äter ni mera grönt.

- Laga vegetarisk mat eller tillsätt grönsaker i maträtter. Riven selleri, morot och palsternacka passar till exempel i köttfärssåsen.

Du kan läsa mer om mat i barnfamiljen och hur man tillsammans med barnen kan bekanta sig med olika råvaror och smaker genom saperemetoden här: https://www.martha.fi/vardagsk...

Babymat

Att börja ges in baby fast föda är spännande. I början är det små smakprover som man serverar, så kallade smakportioner. Syftet är i början mera att bekanta babyn med olika smaker och konsistenser och vänja magen till nya livsmedel än att fylla magen. På martha.fi hittar du recept på babymat här och här kan du se på en video om mat för babyn.

Maten som serveras babyn kan antingen vara puréad, eller så kallad fingermat. Den puréade maten är finfördelad, medan fingermaten går ut på att servera stora bitar i början som babyn får äta med sina fingrar och själv tugga eller suga i sig lämpliga mumsbitar.

Mat i barnfamiljen

Mat är en av de största utgifterna i barnfamiljen. Helsingfors universitets center för konsumentforskning har år 2021 gjort upp en så kallad referensbudget. Det är en uträkning på vad som kan anses vara rimliga matkostnader på så sätt att man äter varierat och enligt näringsrekommendationerna. Enligt den är matkostnaderna för en småbarnfamilj med två barn och två barn under skolålder 736 euro.

En av de största åtgärderna du kan göra för att påverka dina matkostnader är att planera vad familjen ska äta under veckan och handla enligt den plan man gjort upp. Det är en vanlig uppfattning att det är tidskrävande att veckohandla och planera för hela veckan, men fråga dig istället hur lång tid det tar att fundera var och varannan dag vad ni ska äta och handla enligt det. Att veckohandla sparar både tid och pengar.

När du gör upp en veckomeny kan du ta i olika saker i beaktande:

- Vilka dagar har ni tid att göra mat och vilka dagar behöver ni ha maten klar hemma?

- Planera in maträtter med varierande proteiner och gärna i varierande former: en soppa, en ugnsrätt, en matig sallad

- Utnyttja frysen och frys ner några portioner om du inte vill äta samma mat flera dagar. Du kan också variera genom att äta makaronilåda på måndag och onsdag och linssoppa på tisdag och torsdag för mera variation.

- Variera rätterna: en kålgryta smakar helt annorlunda om den en dag äts med korn och en annan med potatis samt med olika tillbehör i form av grönsaker och örtkryddor. En smakrik sås med valfritt protein i tomat- och grönsakssås kan både ätas tillsammans med potatis eller pasta och som fyllning i en paj.

- Försök att planera in åtminstone en riktigt förmånlig rätt under veckan och gör den i dubbelsats. Frys in om du inte äter allt. På så sätt jämnas matkostnaderna ut och du kan äta också dyrare rätter, såsom rätter innehållande fisk, som rekommenderas enligt näringsrekommendationerna.

- Utgå gärna från förmånliga råvaror i säsong

- Inkludera förmånliga råvaror och proteiner såsom linser, baljväxter, kål och rotsaker. De kan antingen ha huvudrollen i en rätt eller vara ett komplement. En traditionell makaronilåda blir exempelvis mera god, näringsrik och förmånlig om man drygar ut den med morötter eller linser. Som bonus så märker inte nödvändigtvis ens grönsaksstrejkande barn att man har gömt morötter i makaronilådan.

Du hittar förmånliga recept här.

Lyssna på vårt poddavsnitt om mat i småbarnsfamiljen här.

Att spara åt barnen

Många väljer att spara åt sina barn i någon form. Det är ändå viktigt att vara ödmjuk för vad som är möjligt och komma ihåg att man inte måste spara åt sina barn om vardagen annars är ekonomiskt tuff. Minst lika värdefulla som ett sparkapital när man blir myndig är sunda värderingar och ett gott förhållningssätt till pengar.

I barnfamiljen kan man antingen spara pengar i eget namn eller i barnens namn. Det är viktigt att komma ihåg och respektera att pengar som finns på barnets konto eller är investerade i barnets namn hör till barnen. Även om pengarna ursprungligen kommer från dig som förälder har du inte rätt att ta tillbaka pengarna. Pengar som är givna åt barnet, investerade i barnets namn och finns på hens eget konto får användas fritt när barnet blir 18. Därför är det viktigt att inkludera en god ekonomifostran åt barnet.

Det går också att spara pengar i eget namn med avsikt att ge pengarna åt barnet i ett senare skede. Tänk då på att följa reglerna för gåvobeskattningen.

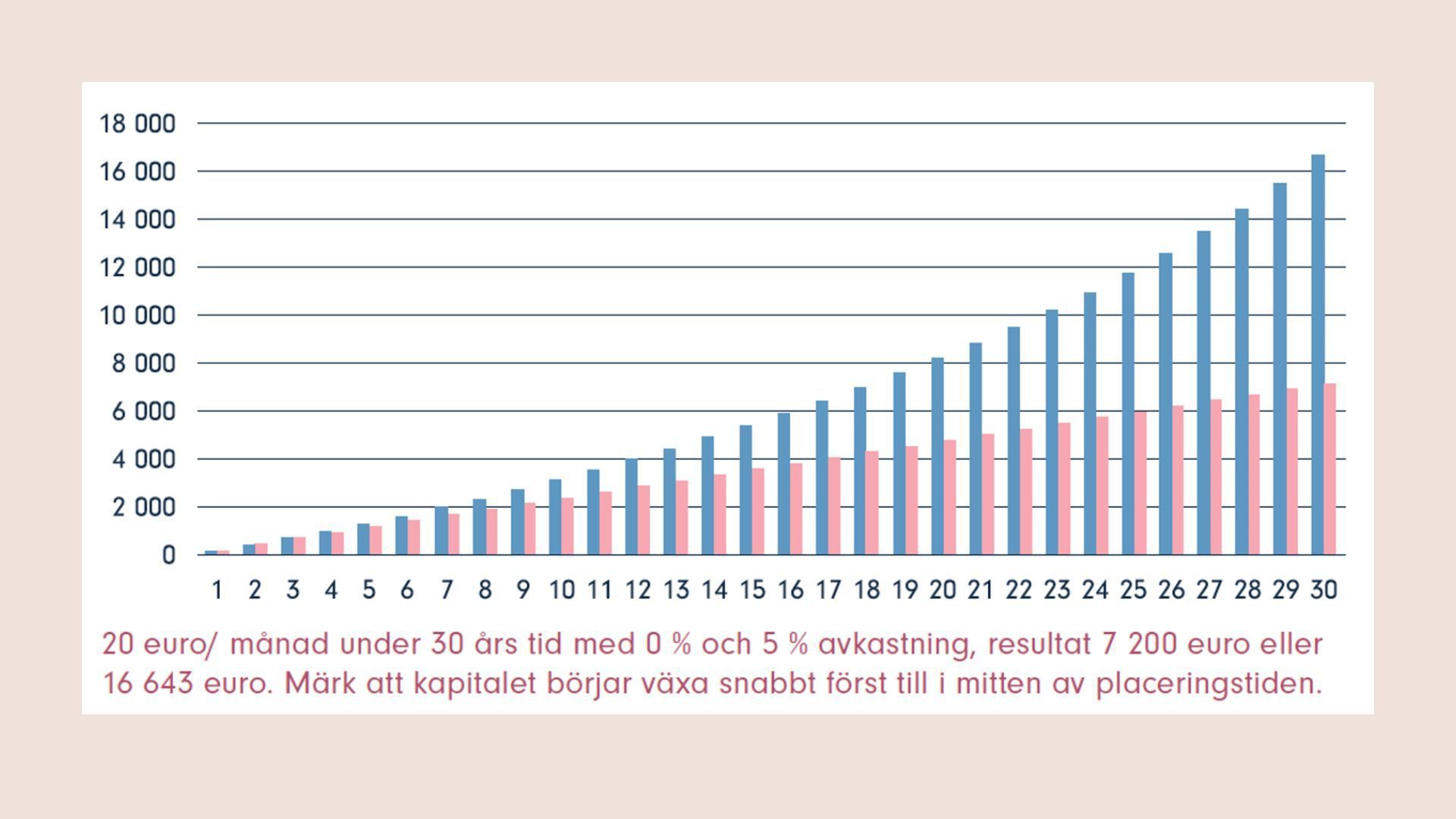

När man börjar spara åt barn och har flera år på sig finns möjligheten att placera pengarna och också få avkastning. På så vis kan pengarna växa snabbare än om man har dem på sparkonto. Att placera är alltid förknippat med en risk, men risken är också starkt sammankopplat med tiden och möjligheten att få avkastning.

Lyssna gärna på vårt poddavsnitt gällande placeringar för att bekanta dig med ämnet.

Ekonomifostran

Alla behöver vi kunskap om hur vi ska hantera pengar i livet. Pengar är en del av vår vardag, vare sig vi vill det inte. Därför är det viktigt att vi får ta del av kunskapen både i hemmet, i skolan och i samhället. Som förälder har du en viktig fostransuppgift framför dig, också i form av att lära ut värderingar. Till det hör också ekonomiska värderingar.

Det går att prata pengar med barnen redan vid en ung ålder, bara vi gör det på rätt nivå. Den rätta nivån bestäms utgående från barnets situation och egna egenskaper. Du känner ditt barn bäst.

Pengar är något vardagligt och räds därför inte för att låta barnet höra prat om pengar hemma. Tänk ändå på att det inte är barnets uppgift att oroa sig över pengar. Däremot är det helt normalt att det för de allra flesta hör till livets realiteter att man inte har råd med allt.

Fråga om hjälp och prata pengar

Tveka inte för att prata om pengar med personer i din närhet och våga be om hjälp eller råd om det behövs. Det går också att boka in personlig privatrådgivning med oss på Marthaförbundet. Du når oss på ekonomi@martha.fi.